Lei 13.463: cancelamento de precatórios

e o direito à recomposição dos valores

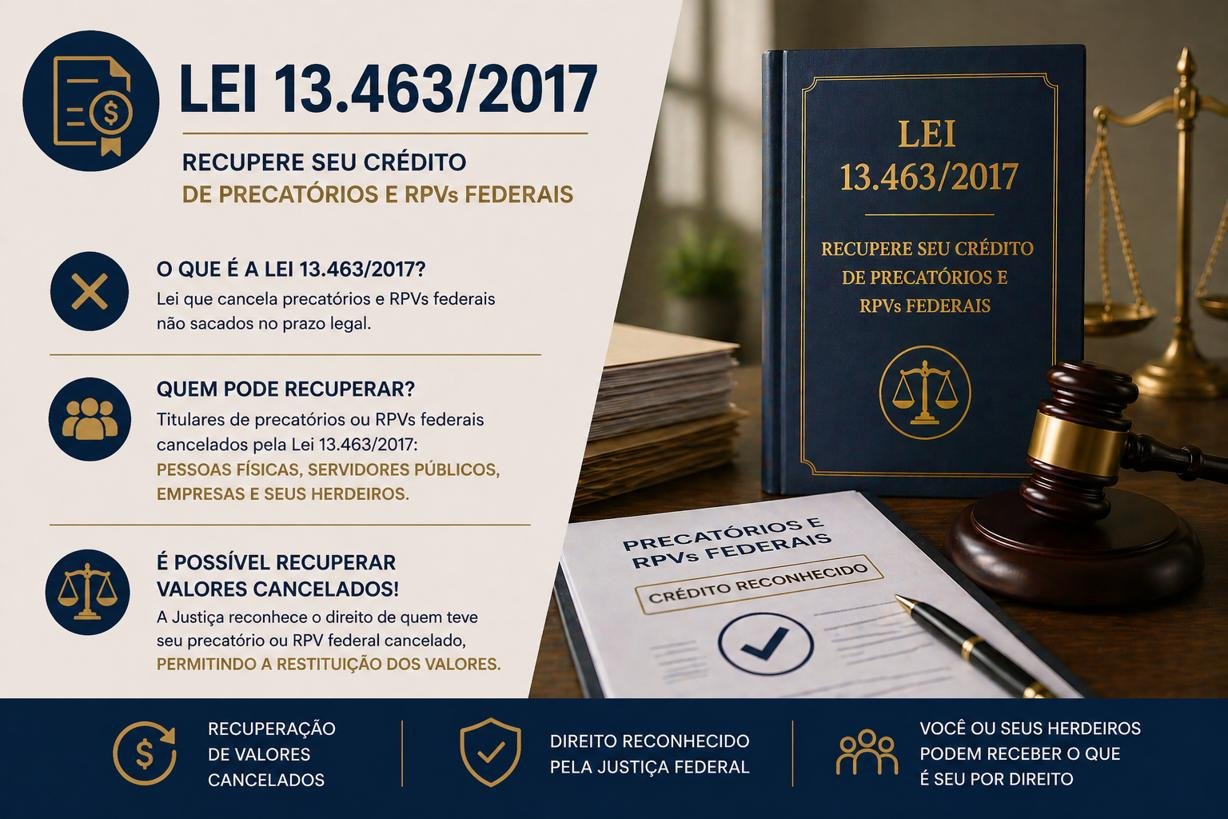

A Lei nº 13.463/2017 determinou o cancelamento de precatórios e RPVs federais que permaneceram sem saque pelo credor por mais de dois anos. Os valores cancelados retornaram ao Tesouro Nacional, mas o credor não perde definitivamente o seu direito. É possível requerer a recomposição do crédito, desde que observados os procedimentos e os prazos aplicáveis. Este artigo explica como funciona o cancelamento, quem foi afetado, como identificar se o seu precatório foi cancelado e qual o caminho para reaver os valores.

A Lei nº 13.463/2017 estabeleceu que os precatórios e as RPVs expedidos e não levantados pelo credor no prazo de dois anos a contar da data de expedição ficariam cancelados, com os valores correspondentes devolvidos às entidades devedoras. No âmbito federal, isso significou o retorno de bilhões de reais ao Tesouro Nacional, afetando diretamente servidores públicos, aposentados, pensionistas e seus herdeiros que desconheciam que os valores estavam disponíveis para levantamento.

O que determinou a Lei 13.463/2017

- Lei nº 13.463/2017, art. 2º: cancelamento dos precatórios e RPVs não levantados pelo credor no prazo de dois anos contados da data de expedição, com retorno dos valores às entidades devedoras.

- Art. 100 da Constituição Federal: regra geral dos precatórios, estabelecendo a ordem cronológica de pagamento e as preferências legais para credores alimentares, idosos, portadores de doença grave e pessoas com deficiência.

- Direito à recomposição: o cancelamento não extingue o crédito reconhecido por decisão judicial transitada em julgado. O credor mantém o direito de requerer a recomposição perante o juízo da execução, com fundamento na jurisprudência do STJ.

- Prazo para recomposição: conforme orientação do STJ, o prazo prescricional de 5 anos para requerer a recomposição conta da devida ciência do cancelamento pelo credor, não da data do próprio cancelamento.

- Impacto: servidores públicos, aposentados, pensionistas, herdeiros e credores de ações contra a União, o INSS e demais entidades federais foram diretamente afetados pelo cancelamento em massa.

O cancelamento do precatório pela Lei nº 13.463/2017 não implica extinção do crédito reconhecido por decisão judicial transitada em julgado. O credor tem direito à recomposição, com a expedição de novo precatório ou RPV, sendo o prazo prescricional contado da devida ciência do cancelamento. Síntese jurisprudencial · STJ

Por que os precatórios foram cancelados

O cancelamento ocorreu porque muitos credores desconheciam que os valores estavam disponíveis para levantamento, ou porque não foram devidamente notificados, ou ainda porque o processo de execução estava paralisado sem acompanhamento adequado. As situações mais comuns foram:

- Credor que faleceu antes do levantamento e cujos herdeiros não foram habilitados a tempo para sub-rogar os direitos no processo.

- Credor que não acompanhou o andamento processual e não soube que os valores foram depositados e estavam disponíveis.

- Advogado anterior que não comunicou o cliente sobre a disponibilização dos valores dentro do prazo.

- Processos paralisados por longos períodos sem movimentação das partes, especialmente em execuções antigas.

- Créditos de pequeno valor expedidos como RPV que o credor desconhecia que tinham sido liberados.

- Alteração de dados bancários ou endereço sem atualização nos autos, impedindo a comunicação sobre o depósito.

Como identificar se o seu precatório foi cancelado

O credor que suspeita ter um precatório ou RPV cancelado pode verificar a situação pelos seguintes caminhos:

- Consulta ao portal do CNJ (cnj.jus.br) na área de precatórios, buscando pelo número do processo ou pelo CPF/CNPJ do credor.

- Consulta direta ao TRF da região onde o processo tramitou, com solicitação de informações sobre o status do precatório.

- Acesso ao portal e-Proc ou ao sistema processual do TRF competente, caso o processo seja eletrônico.

- Solicitação ao advogado que conduziu a execução de informações sobre o histórico de depósito e eventual cancelamento.

- Petição ao juízo da execução requerendo informações sobre o status do precatório e, se for o caso, a certidão de cancelamento.

O prazo de 5 anos para requerer a recomposição conta da devida ciência do cancelamento pelo credor, conforme entendimento do STJ. Não aguarde: quanto antes for identificada a situação, maior a segurança jurídica para o pedido de recomposição.

Como requerer a recomposição do crédito

O caminho para reaver os valores cancelados passa necessariamente pelo juízo da execução. O procedimento em geral envolve as seguintes etapas:

- Petição ao juízo da execução informando o cancelamento e requerendo a recomposição do crédito com a expedição de novo precatório ou RPV.

- Demonstração de que o crédito foi reconhecido por decisão transitada em julgado e que o cancelamento ocorreu sem ciência prévia e adequada do credor.

- Apresentação da documentação do credor e, quando aplicável, dos herdeiros, com certidão de óbito e documentos do inventário ou arrolamento.

- Expedição de novo precatório ou RPV pelo juízo, com inclusão na LOA do ano seguinte para pagamento pela Fazenda Nacional.

Quando o juízo ou a Fazenda resistir ao pedido, é possível impugnar a decisão por via recursal ou ajuizar ação própria para o reconhecimento do direito à recomposição, com análise técnica das teses aplicáveis ao caso concreto.

Atenção especial: herdeiros de credores falecidos

Uma das situações mais frequentes envolvendo o cancelamento pela Lei 13.463/2017 diz respeito a herdeiros de credores que faleceram antes de levantar os valores. Nesses casos, é fundamental agir com urgência:

- Os herdeiros têm direito à recomposição do crédito, desde que comprovem a qualidade de sucessores do credor original por meio de documentação de inventário ou arrolamento.

- A habilitação dos herdeiros no processo de execução e o pedido de recomposição podem ser feitos simultaneamente, no mesmo juízo, evitando duplicação de procedimentos.

- A demora na habilitação pode gerar discussão sobre o prazo para requerer a recomposição, tornando urgente a busca por orientação jurídica ao tomar ciência do cancelamento.

- Quando há mais de um herdeiro, todos devem ser identificados e devidamente representados no pedido, conforme as regras do inventário.

Atuação técnica e criteriosa

A análise de casos envolvendo cancelamento pela Lei 13.463/2017 exige conhecimento da legislação específica, dos procedimentos dos TRFs, do histórico processual da execução e da situação atual do crédito no sistema. A atuação abrange a investigação do cancelamento, a orientação sobre os prazos aplicáveis contados da devida ciência, a habilitação de herdeiros quando necessária e a condução do pedido de recomposição perante o juízo da execução.

Cada caso é avaliado individualmente, com foco na viabilidade jurídica da recomposição, nos documentos disponíveis e na estratégia mais eficaz para garantir o recebimento dos valores cancelados indevidamente sem comunicação adequada ao credor.

Perguntas e respostas

O cancelamento pela Lei 13.463/2017 extingue definitivamente o meu direito?

Qual é o prazo para pedir a recomposição após o cancelamento?

Como saber se o meu precatório foi cancelado?

Os herdeiros de um credor falecido podem requerer a recomposição?

A Fazenda pode se opor ao pedido de recomposição?

É possível recuperar os valores mesmo sem ter acompanhado o processo por anos?

Teve um precatório cancelado sem receber?

O seu direito pode não estar extinto.

O cancelamento pela Lei 13.463/2017 não extingue o crédito reconhecido por decisão judicial. Em muitos casos é possível requerer a recomposição perante o juízo da execução. O prazo corre da devida ciência do cancelamento. Consulte um advogado especializado antes que o prazo se encerre.

Falar no WhatsApp →diretamente no WhatsApp

Aviso importante: o conteúdo desta página possui caráter exclusivamente informativo. A viabilidade do pedido de recomposição de precatório cancelado pela Lei nº 13.463/2017 depende da análise do histórico processual, da data da devida ciência do cancelamento, da documentação disponível e das circunstâncias específicas de cada caso. Nenhuma informação aqui deve ser interpretada como promessa de resultado.